1.1.1 2024-2028Ρξ÷–΅χ≥δκä‰Ε––‰I(y®®)”Αμë“ρΥΊΖ÷Έω

“Μ�����ΓΔ”–άϊ“ρΥΊ

Θ®“ΜΘ©’ΰ≤Ώ÷ß≥÷

2023Ρξ1‘¬17»’���Θ§ΙΛ‰I(y®®)ΚΆ–≈œΔΜ·≤ΩΓΔΩΤΦΦ≤Ω�����ΓΔΡή‘¥Ψ÷Β»Νυ≤ΩιT¬™(li®Δn)ΚœΑl(f®Γ)≤ΦΓΕξP(gu®Γn)”ΎΆΤ³”Ρή‘¥κäΉ”°a(ch®Θn)‰I(y®®)Αl(f®Γ)’ΙΒΡ÷Η¨ß(d®Θo)“β“äΓΖ����ΓΘΓΕ÷Η¨ß(d®Θo)“β“äΓΖΧα≥ωΦ”¥σ–¬≈dνI(l®Ϊng)”ρëΣ(y®©ng)”ΟΆΤèV���Θ§≤…”ΟΖ÷≤Φ ΫÉΠΡή�ΓΔ“ΙβΖϋ+ÉΠΡή”Β»ΡΘ ΫΆΤ³”Ρή‘¥Ι©ëΣ(y®©ng)Εύ‰”Μ·Θ§Χα…ΐΡή‘¥κäΉ”°a(ch®Θn)ΤΖ‘Ύ5GΜυ’Ψ��ΓΔ–¬Ρή‘¥Τϊή΅≥δκä‰ΕΒ»–¬–ΆΜυΒA(ch®≥)‘O(sh®®) ©νI(l®Ϊng)”ρΒΡëΣ(y®©ng)”ΟΥ°ΤΫ��ΓΘ

2023Ρξ2‘¬3»’��Θ§ΙΛ–≈≤ΩΒ»ΑΥ≤ΩιTΑl(f®Γ)≤ΦΓΕξP(gu®Γn)”ΎΫMΩ½ι_’ΙΙΪΙ≤νI(l®Ϊng)”ρή΅ίv»ΪΟφκä³”Μ·œ»––Ö^(q®±)‘΅ϋcΙΛΉςΒΡΆ®÷ΣΓΖ�����Γ��ΘΓΕ‘΅ϋcΆ®÷ΣΓΖΧα≥ω�Θ§¨ΔΦ”èäΙΪ¬Ζ―ΊΨÄ�ΓΔΫΦÖ^(q®±)ύl(xi®Γng)φ²(zh®®n)≥δ™QκäΜυΒA(ch®≥)‘O(sh®®) ©Ϋ®‘O(sh®®)ΚΆ≥«κHΩλ≥δΨW(w®Θng)Ϋj(lu®Α)Ϋ®‘O(sh®®)ΘΜΦ”èäΆΘή΅àω’ΨΒ»¨Θ”Ο≥δ™Qκä’ΨΫ®‘O(sh®®)���ΘΜΆΤ³”≥δ™Qκä‘O(sh®®) ©Φ{»κ –’ΰ‘O(sh®®) ©ΖΕ°†���ΘΜΆΤΏM≥δκäΏ\†IΤΫ≈_ΜΞ¬™(li®Δn)ΜΞΆ®Θ§ΙΡ³νÉ»(n®®i)≤Ω≥δκä‰Ε¨ΠΆβι_Ζ≈����ΓΘ

2023Ρξ5‘¬17»’����Θ§΅χΦ“Αl(f®Γ)’ΙΗΡΗοΈ·���ΓΔ΅χΦ“Ρή‘¥Ψ÷Αl(f®Γ)≤ΦΓΕξP(gu®Γn)”ΎΦ”ΩλΆΤΏM≥δκäΜυΒA(ch®≥)‘O(sh®®) ©Ϋ®‘O(sh®®)ΗϋΚΟ÷ß≥÷–¬Ρή‘¥Τϊή΅œ¬ύl(xi®Γng)ΚΆύl(xi®Γng)¥ε’ώ≈dΒΡ¨ç ©“β“äΓΖ�����Γ�ΘΓΕ¨ç ©“β“äΓΖΧα≥ωΦ”èäΙΪΙ≤≥δκäΜυΒA(ch®≥)‘O(sh®®) ©≤ΦΨ÷Ϋ®‘O(sh®®)���ΓΘ÷ß≥÷ΒΊΖΫ’ΰΗ°ΫY(ji®Π)Κœ¨çκHι_’ΙΩhύl(xi®Γng)ΙΪΙ≤≥δκäΨW(w®Θng)Ϋj(lu®Α)“é(gu®©)³ù�Θ§≤ΔΉωΚΟ≈c΅χΆΝΩ’ιg“é(gu®©)³ù�ΓΔ≈δκäΨW(w®Θng)“é(gu®©)³ùΒ»ΒΡψïΫ”Θ§Φ”Ωλ¨ç§F(xi®Λn)Ώm“Υ Ι”Ο–¬Ρή‘¥Τϊή΅ΒΡΒΊÖ^(q®±)≥δκä’Ψ“ΩhΩh»ΪΗ≤…w”����ΓΔ≥δκä‰Ε“ύl(xi®Γng)ύl(xi®Γng)»ΪΗ≤…w”ΓΘ

2023Ρξ6‘¬19»’�Θ§΅χ³’(w®¥)‘ΚόkΙΪèdΑl(f®Γ)≤ΦΓΕξP(gu®Γn)”ΎΏM“Μ≤Ϋ‰΄(g®Αu)Ϋ®ΗΏΌ|(zh®§)ΝΩ≥δκäΜυΒA(ch®≥)‘O(sh®®) ©σwœΒΒΡ÷Η¨ß(d®Θo)“β“äΓΖΓ����ΘΓΕ“β“äΓΖΧα≥ω�����Θ§ΒΫ2030ΡξΜυ±ΨΫ®≥…Η≤…wèVΖΚ��ΓΔ“é(gu®©)ΡΘΏmΕ»��ΓΔΫY(ji®Π)‰΄(g®Αu)Κœάμ�ΓΔΙΠΡήΆξ…ΤΒΡΗΏΌ|(zh®§)ΝΩ≥δκäΜυΒA(ch®≥)‘O(sh®®) ©σwœΒ�Θ§”–ΝΠ÷ß™Έ–¬Ρή‘¥Τϊή΅°a(ch®Θn)‰I(y®®)Αl(f®Γ)’ΙΘ§”––ßùMΉψ»ΥΟώ»Κ±ä≥ω––≥δκä–η«σ�����ΓΘ

Θ®ΕΰΘ©–¬Ρή‘¥Τϊή΅Αl(f®Γ)’Ιéß³”≥δκä‰Ε–η«σ‘ωιL

κS÷χ΅χΦ““ΒΆΧΦ”Ϋ¦(j®©ng)ùζΑl(f®Γ)’Ιëπ(zh®Λn)¬‘ΒΡ≤ΜîύΆΤΏM�Θ§“‘ΦΑΗΡ…ΤΈ“΅χΡή‘¥œϊΌMΫY(ji®Π)‰΄(g®Αu)����ΓΔΫΒΒΆκäΨW(w®Θng)Ί™Κ…ΒΡ–η«σΆΤ³”Θ§“‘κä³”ή΅ûι¥ζ±μΒΡΌY‘¥Ιù(ji®Π)Φs–Ά°a(ch®Θn)‰I(y®®)“―≥…ûιΈ“΅χΤϊή΅––‰I(y®®)Αl(f®Γ)’ΙΒΡ÷Ί“ΣΖΫœρ��ΓΘèΡΦöΖ÷––‰I(y®®)ΒΡκä³”ή΅Αl(f®Γ)’ΙΎÖ³ί¹μΩ¥��Θ§ΗςνêΏ\†I”Οκä³”ή΅Θ§Αϋά®Ί¦Ώ\ΚΆΩΆΏ\κä³”Τϊή΅ΕΦΑl(f®Γ)’Ι―ΗΥΌ����Θ§±μ§F(xi®Λn)≥ωèä³≈ΒΡ –àωîUèà–η«σΓΘ≥δκä‰Ε «κä³”Τϊή΅ΒΡΜυΒA(ch®≥)≈δΧΉ‘O(sh®®) ©��Θ§œύ¨Π”Ύκä³”Τϊή΅Αl(f®Γ)’ΙΨΏ²δ“ΜΕ®≥§«Α–‘�����Θ§“ρ¥Υ��Θ§Έ¥¹μ΅χΦ“±Ί¨ΔΩΧ≤Μ»ίΨèΒΊΆΤΏM–¬Ρή‘¥Τϊή΅ΒΡΑl(f®Γ)’Ι��Θ§ΑικS÷χΈ¥¹μΈ“΅χ–¬Ρή‘¥Τϊή΅±Θ”–ΝΩΒΊ‘ωιL����Θ§≥δκä‰Ε–η«σ¨ΔïΰΏM“Μ≤ΫîU¥σΓΘ

Θ®»ΐΘ©“ΙβÉΠ≥δ”“ΜσwΒΡ≥δκä‰Ε“é(gu®©)Ρ�����ΘΜ·¬δΒΊ

“ΙβÉΠ≥δ” «“ΜΖN–¬–ΆΒΡ–¬Ρή‘¥Τϊή΅≥δκäΖΰ³’(w®¥)‘O(sh®®) ©��Θ§Φ·≥…ΙβΖϋΓΔÉΠΡή�����ΓΔΩλ≥δΦΑκä≥Ίôz€yΒ»‘O(sh®®)²δ����ΓΘ”Οëτ‘Ύ≥δκäΏ^≥Χ÷–Ω…¨ç§F(xi®Λn)κä≥Ίôz€yΓΔή΅≈ΤΉR³e�ΓΔκpœρ≥δ/Ζ≈κäΘ®V2GΘ©ΓΔ≥δκä’ΨΙ¬çuΏ\––Β»ΙΠΡή��Θ§Ρήâρ?q®±)ç§F(xi®Λn)–¬Ρή‘¥ή΅≥δ–¬Ρή‘¥κä��Θ§ «à@Ö^(q®±)Β»ΙΪΙ≤àωΥυΫ®’ΨΒΡ ΉΏx�Θ§“≤ «≥« –λnϊêΒΡΟϊΤ§Θ§ ήΒΫΝΥΕύΒΊ’ΰΗ°“‘ΦΑΤσ ¬‰I(y®®)ÜΈΈΜΒΡ«ύ≤A���ΓΘΡΩ«Α�Θ§΅χÉ»(n®®i)≥δκäΏ\†I…ΧΧΊ¹μκä“―‘Ύ»Ϊ΅χ75²Ä≥« –ΆΕΫ®Ώ\†IΝΥ≥§Ώ^300Ήυ“ΙβÉΠ≥δ”“ΜσwΒΡ≥δκä’Ψ��ΓΘ

“ΙβÉΠ≥δ”“ΜσwΒΡ≥δκä‰ΕΆ®Ώ^ΙβΖϋΒ»–¬Ρή‘¥Αl(f®Γ)κäΚΆ –κä“ΜΤπûιή΅ίvΦΑà@Ö^(q®±)ΧαΙ©ΡήΝΩÉΠ²δΚΆ≥δκäΖΰ³’(w®¥)�����Θ§ÉΠΡήœΒΫy(t®·ng)Ω…άϊ”Ο“ΙιgΒΆΙ»κäÉrΏM––ÉΠΡή��Θ§‘Ύ≥δκäΗΏΖεΤΎΆ®Ώ^ÉΠΡήΚΆ –κä“ΜΤπûι≥δκä’ΨΙ©κä�����Θ§ùMΉψΗΏΖεΤΎ”Οκä–η«σ�����Θ§¨ç§F(xi®Λn)œςΖεΧνΙ»�Θ§Φ¥ Ι‘ΎκäΨW(w®Θng)îύκäïrΘ§άϊ”ΟÉΠΡήœΒΫy(t®·ng)»‘Ω…ûι”ΟëτΧαΙ©≥δκäΖΰ³’(w®¥)�����ΓΘ“ΙβÉΠ≥δ”“ΜσwΒΡ≥δκä’Ψ�����Θ§Ι»κäïrÉΠΡή���Θ§Ζεκäïr≥δΒΆÉrκä��Θ§Φ»έ`––ΝΥΒΆΧΦ����Θ§”÷ΧαΗΏΝΥà@Ö^(q®±)”ΟκäΒΡΫ¦(j®©ng)ùζ–‘Θ§ «Έ¥¹μ≥δκä‰Ε°a(ch®Θn)‰I(y®®)Αl(f®Γ)’ΙΒΡΖΫœρ�ΓΘ

Θ®ΥΡΘ© ·Μ·Ψόν^»κΨ÷Θ§ –àω”≠¹μ–¬³ίΝΠ

κS÷χ–¬Ρή‘¥Τϊή΅ –àωΒΡ≤ΜîύîU¥σ�����Θ§≥δκä‰Ε –àω“≤ΒΟΒΫΝΥΩλΥΌΑl(f®Γ)’Ι���ΓΘ΅χÉ»(n®®i)Άβ±äΕύΤσ‰I(y®®)ΦäΦä…φΉψ≥δκä‰ΕνI(l®Ϊng)”ρ��Θ§ –àωΗ²†é»’“φΦΛΝ“�ΓΘ‘Ύ¥Υ±≥ΨΑœ¬�����Θ§ ·Μ·Ψόν^²É“≤Ω¥÷–≥δκä‰Ε –àωù™ΝΠ�Θ§ι_ Φ≤ΦΨ÷≥δκä‰ΕνI(l®Ϊng)”ρΓΘ

ΡΩ«Α���Θ§öΛ≈Τ���ΓΔ÷– ·”ΆΒ» ·Μ·Ψόν^ΦäΦäΦ”¥a≥δκä‰ΕνI(l®Ϊng)”ρΘ§‘΅àD‘Ύ≥δκä‰Ε –àω÷–™¨’Φ“Μœ·÷°ΒΊ�����ΓΘ ·Μ·Ψόν^²É≤ΜÉHéß¹μΝΥ–έΚώΒΡΌYΫπ���Θ§ΏÄéß¹μΝΥΊSΗΜΒΡΡή‘¥ΙήάμΫ¦(j®©ng)ρûΚΆΌY‘¥ΨW(w®Θng)Ϋj(lu®Α)�ΓΘΌYΫπΚΆΦΦ–g(sh®¥)ΖΫΟφΘΚ ·Μ·Ψόν^²ÉΆΕ»κ¥σΝΩΒΡΌYΫπ”Ο”Ύ≥δκä‰ΕΒΡΫ®‘O(sh®®)ΚΆ…ΐΦâΗΡ‘λèΡΕχîU¥σ≥δκä‰ΕΒΡΗ≤…wΖΕ΅ζ���Θ§ΧαΗΏ≥δκä‰ΕΒΡΟήΕ»�����Θ§ΫoœϊΌM’Ώéß¹μΗϋΖΫ±ψΒΡ≥δκäσwρû����ΓΘ¥ΥΆβ�Θ§ ·Μ·Ψόν^²ÉΏÄΩ…“‘άϊ”ΟΉ‘…μΒΡΦΦ–g(sh®¥)¨çΝΠΚΆ³™(chu®Λng)–¬ΡήΝΠΘ§ΆΤ³”≥δκä‰ΕΦΦ–g(sh®¥)ΒΡ³™(chu®Λng)–¬ΚΆΑl(f®Γ)’Ι��Θ§ΧαΗΏ≥δκä‰ΕΒΡΩΤΦΦΚ§ΝΩΚΆΉ‘³”Μ·Υ°ΤΫ��Θ§èΡΕχΧα…ΐ≥δκä‰ΕΒΡάϊ”Ο¬ ΚΆ”·άϊΡήΝΠ��ΓΘΤΖ≈Τ”ΑμëΝΠΚΆ –àωΆΤèVΖΫΟφΘΚ ·Μ·Ψόν^²ÉΨΏ”–èä¥σΒΡΤΖ≈Τ”ΑμëΝΠΘ§Ω…“‘άϊ”ΟΉ‘…μΒΡΤΖ≈ΤÉû(y®≠u)³ίΚΆ†IδNΨW(w®Θng)Ϋj(lu®Α)�����Θ§Φ”¥σ –àωΆΤèVΝΠΕ»���Θ§ΧαΗΏ≥δκä‰ΕΒΡ÷ΣΟϊΕ»ΚΆ –àω’Φ”–¬ ���ΓΘ¥ΥΆβΘ§ ·Μ·Ψόν^²ÉΏÄ≤ΜîύΧΫΥς–¬ΒΡ…Χ‰I(y®®)ΡΘ ΫΚΆΚœΉςôCïΰ����Θ§»γ≈c–¬Ρή‘¥Τϊή΅Τσ‰I(y®®)ΚœΉςΙ≤Ά§ι_Αl(f®Γ)÷«Ρή≥δκä‰ΕΒ»ΗΏΩΤΦΦ°a(ch®Θn)ΤΖΘ§ΧαΗΏ –àωΗ²†éΝΠ�����Θ§“‘ΦΑ≈cΤδΥϊΤσ‰I(y®®)ΚœΉς����Θ§Ι≤Ά§ι_’Ι≥δκä‰Ε‰I(y®®)³’(w®¥)ΒΡΏ\†IΚΆΙήάμΘ§¨ç§F(xi®Λn)ΌY‘¥Ι≤œμΚΆÉû(y®≠u)³ίΜΞ―a�Θ§ΧαΗΏ≥δκä‰ΕΒΡΏ\†I–߬ ΚΆΖΰ³’(w®¥)Ό|(zh®§)ΝΩΓΘ

Ω²ΒΡ¹μ’f��Θ§ ·Μ·Ψόν^ΒΡΏMàωΫo≥δκä‰Ε––‰I(y®®)éß¹μΝΥ–¬ΒΡΜνΝΠΚΆôC”ωΘ§¨Δ”–÷ζ”ΎΆΤ³”≥δκä‰Ε –àωΒΡΩλΥΌΑl(f®Γ)’ΙΚΆΧα…ΐΉ‘…μΒΡΗ²†éΝΠΚΆ –àω”ΑμëΝΠ���ΓΘ

ΕΰΓΔ≤Μάϊ“ρΥΊ

Θ®“ΜΘ©≥δκä‰ΕΫ®‘O(sh®®)≤ΦΨ÷Ü•ν}”–¥ΐΫβ¦Q

≥δκä‰ΕΫ®‘O(sh®®)Öf(xi®Π)’{(di®Λo)κyΕ»¥σ���ΓΘ‘O(sh®®) ©Ϋ®‘O(sh®®)–η“Σ“é(gu®©)³ù�����ΓΔ”ΟΒΊ���ΓΔκäΝΠΒ»Εύ콫ΑΧα½lΦΰΘ§‘Ύ¨ç ©Ώ^≥Χ÷–…φΦΑΕύ²Ä÷ςΙή≤ΩιTΚΆœύξP(gu®Γn)Τσ‰I(y®®)�����Θ§Οφ¨Π±äΕύάϊ“φ÷ςσw�����Θ§Öf(xi®Π)’{(di®Λo)κyΕ»¥σ�ΓΘ

”…”Ύ«ΑΤΎ÷ΊΫ®‘O(sh®®)ίpΏ\ΨS‘λ≥…ΒΡ≥δκä‘O(sh®®) ©≤ΦΨ÷≤ΜΚœάμΘ§≤ΩΖ÷‰ΕΈΜΈΜ÷ΟΤΪΤß����Θ§¦]”–¨çκHùMΉψΒΫή΅÷ςΒΡ≥δκä–η«σ��Θ§¨ß(d®Θo)÷¬–Έ≥…≥δκäκyΒΡ«ι¦r��ΓΘ“ρ¥Υ“Σ‘Ύ≥δκä‰ΕΒΡΫ®‘O(sh®®)≤ΦΨ÷…œΏM––ΗϋΕύΒΡ“é(gu®©)³ù��ΓΘ

ΡΩ«ΑΈ“΅χκä³”Τϊή΅≥δκä‰Ε÷ς“ΣûιΫΜΝς≥δκä‰ΕΚΆκSή΅≈δΫ®≥δκä‰Ε�Θ§÷±Νς≥δκä‰Εœύ¨Πί^…Ό����ΓΘΫΜΝς≥δκä‰ΕΘ§≥δκäœύ¨Πί^¬ΐ�Θ§Εχ÷±Νςκä³”Τϊή΅≥δκä’ΨΘ§Ω…“‘ΧαΙ©ΉψâρΒΡΙΠ¬ ��Θ§ίî≥ωΒΡκäâΚΚΆκäΝς’{(di®Λo)’ϊΖΕ΅ζ¥σ���Θ§Ω…“‘¨ç§F(xi®Λn)Ωλ≥δΒΡ“Σ«σ�����ΓΘκS÷χΦΦ–g(sh®¥)ΒΡΑl(f®Γ)’Ι�Θ§–¬Ρή‘¥Τϊή΅îΒ(sh®¥)ΝΩΒΡ‘ωΕύΘ§ή΅÷ς¨Π≥δκä–η«σΒΡΧαΗΏ�����Θ§ΚήΕύ»ΥïΰèΡ≥δκäïrιg…œΩΦë]����Θ§Υυ“‘÷±Νς≥δκä‰Ε”–Ζ«≥Θ¥σΒΡÉû(y®≠u)³ίΓΘΒΪ «÷±Νς≥δκä‰Ε –àω’Φ±»ί^…Ό�Θ§Εχ«““ρûι÷±Νς≥δκä‰ΕΒΡ≥δκäΙΠ¬ ±»ί^¥σ�Θ§¨Π”Ύκä‘¥»Γκä“Σ«σ±»ί^ΗΏΘ§Α≤―b ©ΙΛ±»ί^¬ιü©�Θ§≥…±ΨœύëΣ(y®©ng)“≤ΗΏΓΘΥυ“‘¨Π”Ύ≥δκä‰ΕΫ®‘O(sh®®)ΒΡνê–Ά“≤–η“Σ»ΞΚœάμΒΡ“é(gu®©)³ù�����Θ§≤≈ΡήΆΤ³”≥δκä‰ΕΒΡ°a(ch®Θn)‰I(y®®)Αl(f®Γ)’Ι����ΓΘ

Θ®ΕΰΘ©≥δκä‰Ε Ι”Ο¬ κy“‘Χα…ΐ

≥δκä‰Ε‰Υ€ ≤ΜΫy(t®·ng)“ΜΓΘ°î«ΑΒΡ≥δκä‰Ε΅χΦ“‰Υ€ »‘”–¥ΐΆξ…Τ��Θ§≥δκä‰Ε≤ΜΆ§èSΦ“ΚΆΤΖ≈Τ÷°ιg»‘≤ΜΡή¨ç§F(xi®Λn)ΜΞ¬™(li®Δn)ΜΞΆ®��Θ§≥δκä‘O(sh®®) ©ΒΡΦφ»ί–‘Ü•ν}ΆΜ≥ωΘ§¨ß(d®Θo)÷¬‘SΕύ≥δκä‰Ε Ι”Ο¬ ΒΆ��ΓΘΆ§ïr����Θ§”…”Ύ΅χÉ»(n®®i)≥δκäΏ\†IΡΘ Ϋ…–≤Μ«εΈζΘ§ΚήΕύ≥δκäΏ\†I…Χ¦]”–³”ΝΠΑ¥’’–¬΅χ‰ΥΗΡ‘λάœ΅χ‰Υ≥δκä‰Ε����Θ§èΡΕχ¨ß(d®Θo)÷¬ΚήΕύ–¬–Άκä³”Τϊή΅üoΖ® Ι”Οάœ΅χ‰Υ≥δκä‰ΕΓΘ

»Φ”Άή΅’ΦΈΜ§F(xi®Λn)œσ΅ά÷Ί��ΓΘΡΩ«Α≥« –ή΅ΈΜΨoèà «Τ’±ι¥φ‘ΎΒΡÜ•ν}����Θ§≤ΩΖ÷ΆΘή΅àωΙήάμΖΫ≥ω”Ύάϊ“φΩΦë]ΦΑή΅÷ςΒΡ≤ΜΈΡΟς––ûιΘ§¨ß(d®Θo)÷¬ΚήΕύ–¬Ρή‘¥Τϊή΅≥δκäή΅ΈΜ±Μ»Φ”Άή΅’Φ”Ο�����Θ§‘λ≥…≥δκäή΅≈ο≥…“ΆΘή΅àω”��Θ§ΆΘùMΝΥ≤Μ≥δκäή΅ίv��ΓΘΏ@–©ΕΦ‘λ≥…≥δκä‰ΕΒΡ Ι”Ο¬ ί^ΒΆΒΡ«ι¦r����Θ§ΉηΒK≥δκä‰Ε°a(ch®Θn)‰I(y®®)ΒΡΩλΥΌΑl(f®Γ)’Ι��ΓΘ

Θ®»ΐΘ©Ώ\†IΙήάμΖΫΟφ≤ΜΉψ

°î«Α��Θ§≥δκä‰ΕΏ\†IΡΘ ΫÜΈ“ΜΓ�����Θ§F(xi®Λn)κAΕΈ≥δκäΏ\†I…ΧΒΡ ’»κ¹μ‘¥÷ς“Σ « ’»Γ≥δκäΖΰ³’(w®¥)ΌM����Θ§ΒΪ «–η“ΣΆΕ»κΚήΗΏΒΡΫ®‰ΕΌM”ΟΚΆΏ\ΨS≥…±Ψ��Θ§ΤδΜΊ±Ψ÷ήΤΎûι1-3Ρξ����Θ§Ώ\†IΤσ‰I(y®®)Χé”ΎΈΔάϊ…θ÷ΝΧù™pΥ°ΤΫ���Θ§…–Έ¥–Έ≥…Ω…¥σ“é(gu®©)ΡΘëΣ(y®©ng)”ΟΆΤèVΒΡ≥… λ…Χ‰I(y®®)ΡΘ Ϋ����ΓΘ

≥ΐ¥Υ÷°Άβ���Θ§΅χÉ»(n®®i)Τσ‰I(y®®)ΚΘΆβΏ\†IΡήΝΠ“≤¥φ‘ΎΚή¥σ≤ΜΉψ�����ΓΘ°î«Α΅χÉ»(n®®i)≥δκä‰ΕΤσ‰I(y®®)≥ωΚΘ÷ς“Σ≥ω έ°a(ch®Θn)ΤΖ�����Θ§ΚΘΆβΏ\†I≤ΜΨΏ²δÉû(y®≠u)³ί��ΓΘ“ΜΖΫΟφ�����Θ§Ώ\†I≠h(hu®Δn)Ιù(ji®Π)ΨΏ”–“ΜΕ®ΩΆëτπΛ–‘�����Θ§ΚΘΆβèS…ΧΫ¦(j®©ng)Ώ^ΕύΡξΏ\†I“―”–“ΜΕ®ΜυΒA(ch®≥)����Θ§Εχ÷–΅χèS…Χ‘™≠h(hu®Δn)Ιù(ji®Π)‘ΎΚΘΆβ≤ΦΨ÷ί^…ΌΘ§ –’Φ¬ ί^ΒΆ�ΓΘΝμΆβΘ§Οά΅χ―aΌN≈≈≥ΐΝΥéΉΚθ»Ϊ≤ΩΖ«±ΨΆΝèS…Χ��Θ§÷–΅χΤσ‰I(y®®)»τùMΉψΤδ“Σ«σ¨ΔΙΛèSΫ®‘ΎΟά΅χ«“ Ι”ΟΟά΅χ³ΎΙΛ¨ΔΜυ±Ψ≤ΜΨΏ²δΗ²†éÉû(y®≠u)³ίΓΘ“ρ¥Υ�����Θ§΅χÉ»(n®®i)Ώ\†I…ΧΕΥΡΩ«Α…–Έ¥ΆΜΤΤ����Θ§ÖΔ≈c±»άΐÉHûι²ÄΈΜîΒ(sh®¥)Θ§»±ΖΠ≥÷άm(x®¥)ΖÄ(w®ßn)Ε®”ÜÜΈ–η«σ����ΓΘ

Θ®ΥΡΘ©‘O(sh®®)²δΖΫΟφÜ•ν}

Ήœ» «≥δκä‰Εάϊ”Ο¬ ΒΆΘ§âΡ‰Ε¬ ΗΏ�����ΓΘάϊ”Ο¬ ΒΆœ¬ «ΡΩ«Α≥δκä‰Ε––‰I(y®®)¨ç§F(xi®Λn)”·άϊΒΡΉν¥σ’œΒK�Θ§≥δκä‰Ε––‰I(y®®)«ΑΤΎΏx÷Ζ»±…ΌΚœάμ“é(gu®©)³ù����Θ§ûι€p…Ό≥…±ΨΆΕ»κΘ§ΆΕΫ®¬ΐ≥δΕύ”ύΩλ≥δ��Θ§¬ΐ≥δ”Οëτ–η«σί^…ΌΒ»‘≠“ρ�Θ§¨ß(d®Θo)÷¬≥δκä‰Εάϊ”Ο¬ ΒΆœ¬����ΓΘ

Τδ¥Έ�Θ§…ζ°a(ch®Θn)≥δκä‰ΕΒΡèS…ΧΨ”ΕύΘ§Ά§ïr––‰I(y®®)ΒΡ±ΎâΨί^ΒΆ��Θ§°a(ch®Θn)ΤΖ≤ν°êΜ·≥ΧΕ»ί^ΒΆ�Θ§≥δκä‰ΕΒΡΌ|(zh®§)ΝΩÖΔ≤ν≤ΜΐRΘ§‘ΎΑ≤―bΚΆ ©ΙΛ‰Υ€ ≤Μ“Μ�����ΓΘ

ΉνΚσ «≥δκäκy≥δκä¬ΐÜ•ν}����ΓΘΡΩ«Α÷–΅χΙΪΙ≤≥δκä‰ΕΫΜΝς‰Ε»‘’Φ÷ς¨ß(d®Θo)ΒΊΈΜΘ§”Οëτ‘Ύ≥δκäΏ^≥Χ÷–Μ®ΌMïrιgΕύ����Θ§Β»¥ΐïrιgιLΘ§≥δκäïrιgιLΕΧ≥…ûι”ΟëτΏx™ώ≥δκä‰ΕΒΡ“Μ²ÄΆ¥ϋc����ΓΘ≥δκäàω’Ψ«ΑΤΎΟΛΡΩ≤ΦΨ÷Θ§¨ß(d®Θo)÷¬≤ΩΖ÷àω’Ψ≥δκäΈΜ÷ΟΤΪΏh���Θ§ή΅ΝςΝΩ…Ό«“ΈΜ÷Οκy’“�����Θ§≥δκäΏ\†I…ΧΖΰ³’(w®¥)ΤΫ≈_¥φ‘ΎΕύ²Ä�Θ§«“≤ΜœύΆ§ΓΔ≤ΜΆ®”ΟΤΫ≈_�Θ§¨ß(d®Θo)÷¬”Οëτ’“‰Ε¬ΐΓΔ≥δκäκyΚΆ”Οëτσwρû≤νΒ»Ü•ν}�����ΓΘ

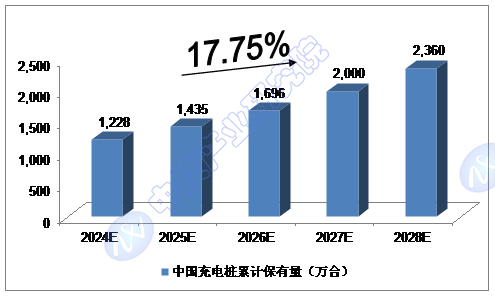

1.1.2 2024-2028Ρξ÷–΅χ≥δκä‰Εάέ”΄±Θ”–ΝΩνA(y®¥)€y

2022ΡξΒΉ��Θ§»Ϊ΅χ≥δκä‰Εάέ”΄±Θ”–ΝΩΏ_ΒΫ521.0»f≈_�ΘΜ2023ΡξΒΉΘ§»Ϊ΅χ≥δκä‰Εάέ”΄±Θ”–ΝΩ¨ΔΏ_ΒΫ958.4»f≈_�����ΓΘ

Έ“²ÉνA(y®¥)”΄�����Θ§2024ΡξΒΉΈ“΅χ≥δκä‰Εάέ”΄±Θ”–ΝΩ¨ΔΏ_ΒΫ1,228»f≈_�����Θ§Έ¥¹μΈεΡξΘ®2024-2028Θ©ΡξΨυèΆ(f®¥)Κœ‘ωιL¬ Φsûι17.75%����Θ§2028ΡξΒΉ¨ΔΏ_ΒΫ2,360»f≈_ΓΘ

àD±μΓΓ÷–ΆΕνôÜ•¨Π2024-2028Ρξ÷–΅χ≥δκä‰Εάέ”΄±Θ”–ΝΩνA(y®¥)€y

îΒ(sh®¥)™ΰ(j®¥)¹μ‘¥ΘΚ÷–ΆΕ°a(ch®Θn)‰I(y®®)―–ΨΩ‘Κ

÷–ΆΕνôÜ•

÷–ΆΕνôÜ•